驚天收盤:三孚新科的詭譎一日遊

股價異動:漲幅背後的真相

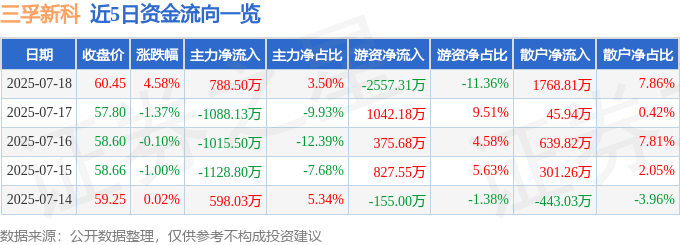

各位看官,2025年7月18日,三孚新科(688359)的股價像打了雞血一樣,硬生生往上竄了4.58%,收在60.45元。表面上看,一片欣欣向榮,但老股民都知道,股市裡沒有無緣無故的愛,也沒有無緣無故的恨。這漲幅背後,究竟藏著什麼貓膩?

成交量3.76萬手,成交額2.25億元,看似熱鬧非凡。但仔細一想,一家做表面工程的公司,能引起這麼大的關注?除非他們掌握了什麼黑科技,或者…有內線消息?

主力、游資、散戶:誰在暗中角力?

再來看看資金流向,這就更有意思了。主力資金淨流入788.5萬元,佔總成交額的3.5%。這說明什麼?說明有大戶在默默吸籌,看好這支股票的未來?還是只是為了拉高出貨,坑殺散戶?

游資就更有趣了,淨流出2557.31萬元,佔總成交額的11.36%。游資是什麼?是市場上最靈敏的資金,他們嗅覺靈敏,跑得比兔子還快。游資大幅流出,是不是意味著他們聞到了什麼不妙的味道?

散戶呢?散戶最可憐,淨流入1768.81萬元,佔總成交額的7.86%。散戶永遠是最後的接盤俠,他們看到股價上漲,就忍不住追高,結果往往被套在高位,欲哭無淚。

看看這張近5日資金流向圖,更是一頭霧水。忽紅忽綠,變化莫測,簡直比川劇變臉還精彩。這哪裡是資金流向,分明是資金亂竄!

融資融券:槓桿上的舞蹈

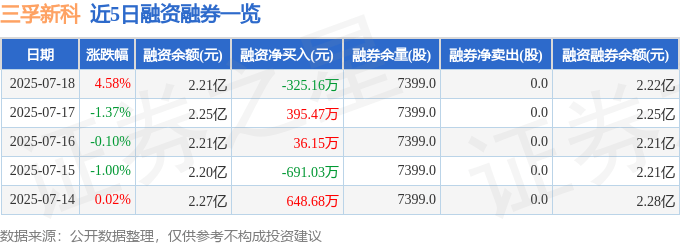

更刺激的還在後面,融資融券!當日融資買入1404.54萬元,融資償還1729.69萬元,融資淨償還325.16萬元。這說明什麼?說明有人在還錢,降低槓桿。為什麼要降低槓桿?難道他們也覺得風險太高了?

融券方面,融券餘量7399.0股,融券餘額44.73萬元。這點融券餘額,簡直可以忽略不計。看來空頭也不敢輕易出手,畢竟三孚新科這支股票,實在是太妖了,誰也不知道它下一步會怎麼走。

看看這張近5日融资融券数据图,也是讓人捏一把冷汗。融資餘額忽高忽低,顯示市場情緒極不穩定。這哪裡是投資,分明是在玩命!

財務體檢:光鮮背後的隱憂

營收淨利雙降:是危機還是轉機?

各位,別光看股價漲得歡,我們得扒開它的底褲,看看三孚新科的財務報表。2025年一季報顯示,公司主營收入1.25億元,同比下降32.67%!這可不是小數目,直接砍掉三分之一,這公司是怎麼了?難道是產品賣不出去了?還是市場競爭太激烈了?

更慘的是歸母淨利潤,只有540.66萬元,同比下降64.54%!直接腰斬還不止,這是要虧到姥姥家的節奏嗎?不過別急,還有更神奇的,扣非淨利潤竟然同比上升154.86%!這是什麼巫術?難道是把不該扣的都扣掉了,然後把該扣的都留下了?

這種財務數據,簡直讓人懷疑人生。營收淨利雙降,扣非淨利暴漲,這公司到底在玩什麼把戲?

毛利率的秘密:表面工程的真實現狀

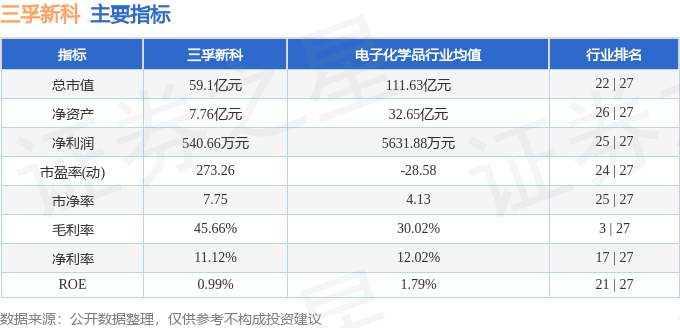

再來看毛利率,45.66%。這個數字不算太高,也不算太低,但對於一家做表面工程的公司來說,這個毛利率是不是有點太普通了?要知道,表面工程可是個技術活,應該有更高的附加值才對。難道是三孚新科的技術含量不高?還是他們的成本控制太差?

負債率43.23%,還算正常。但投資收益-55.76萬元,財務費用288.17萬元,這兩個數字加起來,可不是一個小數目。看來三孚新科的投資運氣不太好,財務成本也比較高。這對於一家營收淨利雙降的公司來說,無疑是雪上加霜。

看看這個主要指標及行業內排名,簡直慘不忍睹。各項指標都排在行業中下游,這公司還有什麼希望?

機構評級:孤注一擲的買入?

更讓人匪夷所思的是,最近90天內,竟然有1家機構給出買入評級!這家機構是瞎了嗎?還是收了三孚新科的好處?在這種情況下還敢給出買入評級,簡直是拿投資者的錢開玩笑。

我只能說,這家機構的勇氣可嘉,但他們的專業性,實在是讓人懷疑。

資金流向解讀:AI也看不懂的市場?

資金流向的本質:一場數字遊戲

各位看倌,關於資金流向,證券之星的AI算法是這麼解釋的:『指通過價格變化反推資金流向。股價處於上升狀態時主動性買單形成的成交額是推動股價上漲的力量,這部分成交額被定義為資金流入,股價處於下跌狀態時主動性賣單產生的的成交額是推動股價下跌的力量,這部分成交額被定義為資金流出。』聽起來是不是很高大上?但說白了,這就是一場數字遊戲,是人為定義的結果。

這些所謂的資金流入、資金流出,真的能反映市場的真實情況嗎?我看未必。主力可以通過對倒、拉抬等手段,製造虛假的資金流向,迷惑散戶,達到他們不可告人的目的。游資更是見風使舵,今天流入,明天流出,根本沒有規律可循。

所以,我們看資金流向,不能太當真,只能作為參考,不能作為決策的依據。畢竟,市場是複雜的,人性是貪婪的,AI再厲害,也無法完全掌握。

主力、游資、散戶:誰才是真正的贏家?

那麼,在三孚新科這場資金遊戲中,誰才是真正的贏家呢?主力?游資?還是散戶?

從目前的數據來看,主力似乎佔據了上風,淨流入788.5萬元。但這並不意味著他們一定能笑到最後。如果他們拉高出貨,散戶在高位接盤,那麼最終的贏家就是他們。

游資則是最靈活的,他們可以隨時進出,風險相對較小。但如果他們判斷失誤,也可能被套在高位,血本無歸。

散戶永遠是最弱勢的,他們信息不對稱,資金不足,容易被主力和游資玩弄於股掌之間。所以,散戶要想在股市中生存,必須保持清醒的頭腦,不要盲目跟風,不要貪圖暴利。

投資建議:聽AI的,還是聽自己的?

最後,說到投資建議,證券之星的AI算法是這麼說的:『以上內容為證券之星據公開信息整理,由AI算法生成(網信算備310104345710301240019號),不構成投資建議。』

看到這句話,我只想笑。AI生成的內容,不構成投資建議?那AI生成這些內容有什麼用?難道只是為了娛樂大眾?

在我看來,投資建議這種東西,還是要靠自己。AI可以提供數據,但無法提供判斷。最終的決策,還是要由我們自己來做。

所以,我的建議是:投資有風險,入市須謹慎。不要輕信AI的建議,也不要盲目跟風,要根據自己的實際情況,做出最明智的選擇。