粉饰的财报:美年健康的“增长”神话与难掩的颓势

营收下滑利润虚增:一季报背后的危机暗涌

2025年4月29日,美年大健康产业控股股份有限公司(以下简称“美年健康”)发布了一份令人玩味的2025年一季报。表面上看,公司实现归母净利润-2.75亿元,较上年同期增长3.94%。然而,营收却同比下滑2.75%,仅为17.54亿元。这微弱的“增长”,究竟是真实的经营改善,还是粉饰太平的数字游戏?

利润的增长,真的是因为美年健康的体检业务焕发了第二春?恐怕没那么简单。在营收下滑的情况下,利润反而增长,这本身就值得警惕。是压缩了成本?还是出售了资产?亦或是通过其他非经营性手段来 artificially 抬高了利润?如果仔细深究,恐怕会发现其中隐藏着不少“秘密”。

更令人担忧的是,这已经不是美年健康第一次玩这种“财技”了。长期以来,美年健康的财务数据就备受质疑,其“增长”的背后,隐藏着高额的商誉、不断攀升的负债,以及各种复杂的关联交易。这种靠“数字游戏”堆砌起来的“增长”,又能持续多久?投资者又该如何看待这份充满疑点的财报?

与其关注这微不足道的利润增长,不如关注美年健康的核心竞争力是否真的提升,其经营模式是否真的健康可持续。否则,这份财报,不过是又一次“皇帝的新装”罢了。

“先参后控”的资本游戏:实控人俞熔的利益迷局

同业竞争的遮羞布:一延再延的承诺与无法兑现的“注入”

美年健康的“先参后控”模式,乍一看是加速扩张的妙棋,实则暗藏着实控人俞熔的利益考量。通过实控人控制的企业先行投资体检中心,待时机成熟再由美年健康收购,这本无可厚非。然而,俞熔及其关联方却多次延期解决同业竞争的承诺,这就不得不让人怀疑,这是否是他们精心策划的一场“资本游戏”。

他们声称,部分体检中心尚不具备注入美年健康的条件,或者寻求第三方买家收购存在不确定性。但这理由未免太过牵强。一家体检中心,要运营到何种程度,才能符合美年健康的“注入”标准?而所谓的“第三方买家”,又是否真的存在?如果只是以此为借口,无限期地拖延下去,那么所谓的“避免同业竞争承诺”,不过是一张空头支票,最终损害的,还是美年健康全体股东的利益。

更令人质疑的是,俞熔控制的企业“代培育”体检中心,本身就存在明显的利益冲突。他既是美年健康的实控人,又是这些体检中心的实际控制人,这让他如何能够公正地对待美年健康和其他股东?他是否有动力将这些体检中心以合理的价格注入美年健康?还是更倾向于将利益留在自己控制的企业中?

空壳公司疑云:上海美楷的“美年大健康”魅影

上海美楷的案例,更是将这场“资本游戏”的疑点推向了高潮。这家由俞熔控制的公司,成立于2017年,却以“美年大健康体检中心”的名号对外经营多年,甚至拥有超过百人的社保缴纳记录。这难道不是明目张胆的同业竞争?

更令人匪夷所思的是,美年健康竟然还向上海美楷采购外包体检及设备,累计交易额高达9,982.46万元。这到底是关联交易,还是利益输送?美年健康为何要向一家由自己实控人控制的公司采购服务和设备?这其中是否存在价格操纵或其他不为人知的内幕?

上海美楷的存在,就像一个幽灵,徘徊在美年健康的财务报表之中。它既是美年健康的竞争对手,又是美年健康的供应商,这双重身份,让它成为了俞熔攫取利益的工具,也让美年健康的财务数据变得更加扑朔迷离。

关联交易的猫腻:输送利益还是互惠互利?

美年健康与关联方之间的交易,远不止上海美楷这一例。公开资料显示,美年健康与俞熔控制的其他企业之间,存在着大量的关联交易。这些交易,有些是为了解决同业竞争,有些是为了采购服务和设备,有些则是为了进行投资和融资。但无论出于何种目的,这些关联交易都存在着利益输送的嫌疑。

关联交易本身并不违法,但如果关联交易的价格不公允,或者关联交易的目的是为了将利益输送给关联方,那么就构成了对上市公司及其股东利益的侵害。美年健康的大量关联交易,是否真的公允?其背后的真实目的是什么?这需要监管部门进行更加深入的调查和核实。

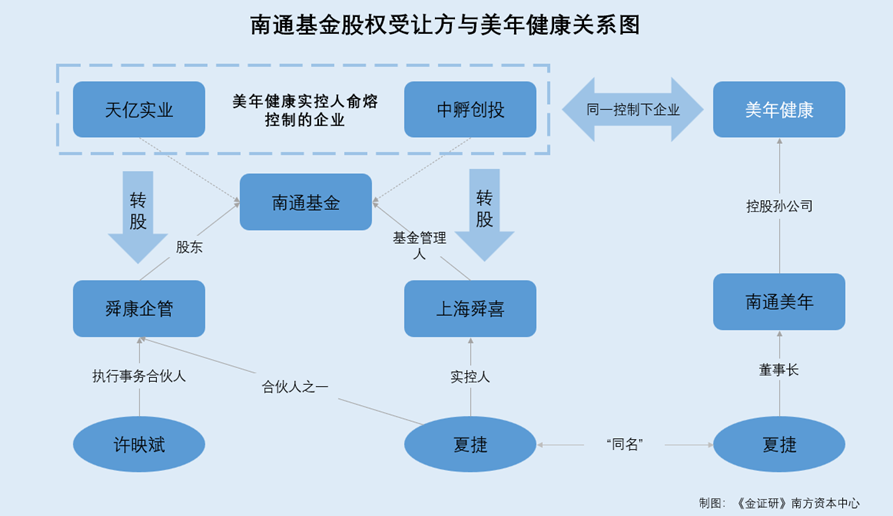

资本运作的罗生门:神秘的“夏捷”与错综复杂的关系网

股权转让的障眼法:谁是真正的受益者?

为了解决同业竞争的问题,俞熔将南通基金的股份转让给了第三方。但令人玩味的是,接盘者上海舜喜的实控人,竟然与美年健康子公司南通美年的董事长“同名”——夏捷。这究竟是巧合,还是另有玄机?这不得不让人怀疑,这股权转让,是否只是一场障眼法,真正的受益者,仍然是俞熔及其关联方?

这种“障眼法”式的操作,在资本市场屡见不鲜。通过将股权转让给看似无关的第三方,来掩盖真实的利益关系,从而规避监管,达到不可告人的目的。美年健康这次股权转让,是否也隐藏着类似的猫腻?

我们需要追问的是,上海舜喜为何要接手南通基金?他们看中了南通基金的什么价值?而俞熔又为何要将南通基金转让给上海舜喜?这背后是否存在着某种默契或协议?这些问题,只有通过深入的调查,才能找到答案。

左手倒右手?美年健康收购案中的利益输送嫌疑

更令人感到匪夷所思的是,在美年健康2023年拟收购的标的公司中,有两家私募的基金管理人,竟然也是上海舜喜,实控人同样是“夏捷”。这意味着,美年健康不仅将股权转让给了“夏捷”,还计划从“夏捷”手中收购资产。这难道不是“左手倒右手”,变相地向“夏捷”输送利益?

这种关联交易,极易滋生腐败。美年健康收购这些资产的价格是否公允?这些资产的质量是否可靠?这些问题,都需要经过严格的审计和评估,才能确保美年健康和其股东的利益不受损害。

如果说,股权转让还只是一种猜测,那么这次收购案,则将利益输送的嫌疑推向了顶峰。美年健康为何要如此频繁地与“夏捷”发生关联交易?这背后,是否隐藏着一张巨大的利益网?而监管部门,又将如何看待这一系列蹊跷的交易?

监管的缺位与市场的失灵:美年健康的未来在哪里?

美年健康的故事,不仅仅是一家公司的问题,更是整个体检行业,乃至整个中国资本市场的一个缩影。在追求“增长”的狂潮下,一些企业不惜铤而走险,通过各种手段来粉饰业绩,欺骗投资者。而监管的缺位和市场的失灵,则为这些行为提供了滋生的土壤。

如果监管部门不能及时发现和制止这些行为,如果市场不能对这些企业形成有效的约束,那么最终受害的,将是广大的投资者和消费者。美年健康的案例,应该引起所有人的警惕。我们不能容忍这种“劣币驱逐良币”的现象继续存在,我们需要一个更加公平、透明、健康的资本市场。

对于美年健康而言,未来的路在何方?是继续沉迷于“数字游戏”,还是痛定思痛,回归本源,真正提升自身的经营能力和服务水平?这不仅关系到美年健康自身的命运,也关系到整个体检行业的未来。希望美年健康能够做出正确的选择,为投资者和消费者带来真正的价值。