寸土寸金下的港樓迷局:中信建投的「止跌回穩」說,你信嗎?

前言:數字會騙人,但趨勢不會?

中信建投證券最近發佈了一份研報,聲稱在「撤辣」與恆指回升的雙重加持下,香港樓市出現了「止跌回穩」的勢頭。乍一看,數據似乎在說:嘿,最壞的時刻已經過去啦!但身為一個在香港掙扎求存多年的老韭菜,我只想說:數字會騙人,但趨勢… 真的不會嗎?

這份報告引用了一堆數據,像是2025年前五個月的住宅成交量與去年同期基本持平,上半年末的房價也僅比2024年底微降1%。嗯,看起來好像很厲害,但各位看官,別忘了香港樓市經歷了怎樣的斷崖式下跌!從2021年的高峰到現在,房價已經跌了約26%,直接打回了2015年的水平。這就像一個人從山頂滾到山腳,然後跟你說:嘿,我現在只比昨天低了一點點!你覺得他是在安慰你,還是在侮辱你的智商?

所以,別急著慶祝「止跌回穩」。在香港這個充滿魔幻現實主義的市場裡,任何「好消息」都可能只是幻覺。接下來,讓我們一起來扒一扒這份研報背後的真相,看看香港樓市這潭深水,到底藏著多少不為人知的秘密。

香港樓市:一場遲來的「撤辣」,能救得了誰?

數據背後的真相:成交量是假象,還是曙光?

港府終於「撤辣」了!這場遲來的救市行動,看似是對市場的一劑強心針,但實際上呢?我們先來看看成交量。報告說,2025年前五個月的住宅成交量與去年同期「基本持平」。問題是,去年同期的成交量有多慘淡?那可是疫情期間,全球經濟一片哀鴻遍野的時候!拿一個低谷時期的數據來比較,然後說「持平」,這根本就是耍流氓!

再說,成交量「持平」並不代表房價回升。很多時候,成交量上升是因為開發商降價促銷,或是二手房業主急於套現。換句話說,成交量背後可能是更多人對樓市失去信心,急著把燙手山芋拋出去。所以,別被這些數字迷惑了,它們很可能只是假象,是開發商和地產中介聯手製造的一場煙霧彈。

當然,我也不排除「撤辣」在短期內可能會刺激一下市場,吸引一些觀望已久的買家入場。但這種刺激能持續多久?在經濟下行、失業率上升的大背景下,又有多少人有能力、有膽量接手這些高價物業?

恆指回升:是真金白銀,還是曇花一現?

報告還提到恆指回升,似乎想暗示香港經濟正在復甦,樓市也會跟著水漲船高。但各位醒醒吧!恆指的波動,跟普通市民的生活有多大關係?有多少人真的能從股市裡賺到錢,然後拿去買房?更何況,恆指的回升,很大程度上是受到外圍市場的影響,並不能完全反映香港本地的經濟狀況。

說白了,恆指的回升更像是資本市場的一場遊戲,跟普羅大眾的關係不大。如果你的收入沒有增加,工作前景沒有改善,就算恆指漲到一萬點,你也一樣買不起房!所以,別把希望寄託在虛無縹緲的股市上,還是腳踏實地,努力工作,才是王道。

供給側的困境:蝸居夢魘,誰來拯救?

人均16平米:這不是監獄,這是香港!

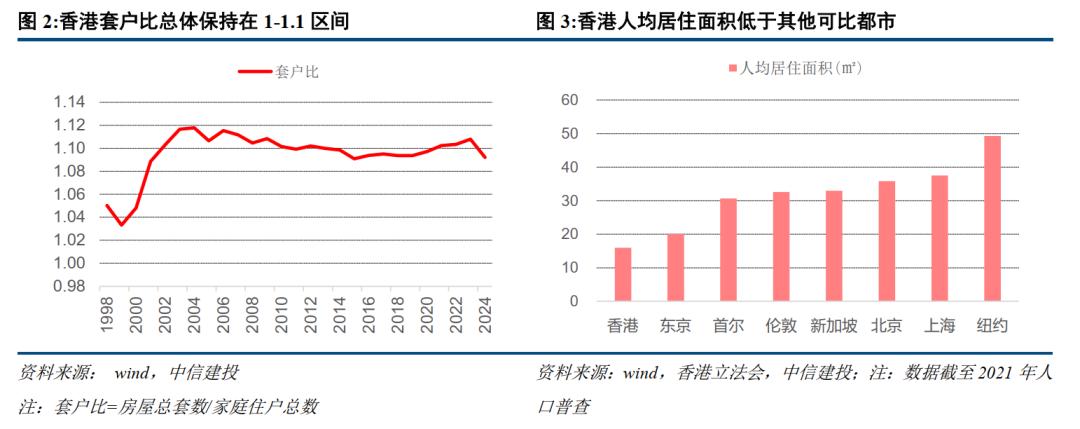

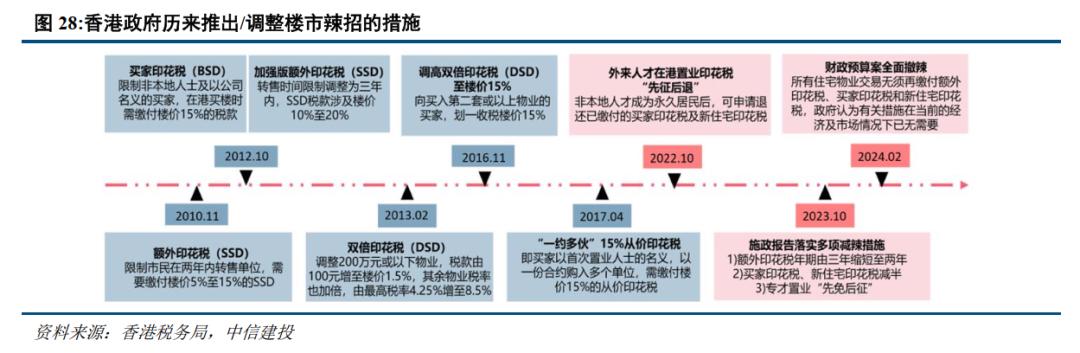

香港樓市最諷刺的地方,莫過於它的「貴」與「擠」。中信建投的報告說,香港人均居住面積只有16平方米,還不到新加坡的一半。16平方米是什麼概念?大概就是一個稍微大一點的監獄單間!在這種地方生活,你還指望能有什麼生活品質?

更可悲的是,這16平方米還不是人人都能擁有。無數家庭擠在劏房裡,一家幾口人共用一個廁所、一個廚房。這種居住環境,簡直是對人性的侮辱!香港政府口口聲聲說要改善民生,但幾十年過去了,居住問題依然沒有得到根本解決。難道在他們眼裡,香港人就應該一輩子住在籠子裡嗎?

雙軌制:看似公平,實則無奈?

為了緩解居住壓力,香港政府搞了一套「雙軌制」住房供應體系,也就是市場化的私人住宅和保障房。聽起來好像很公平,但實際上呢?私人住宅的價格高得離譜,普通人根本買不起;保障房的供應又嚴重不足,輪候時間長到令人絕望。這種「雙軌制」,根本就是把窮人逼上絕路!

報告顯示,截至2024年,香港市場化的私人住宅約有172.7萬套,占比56.8%;保障房則分為配租型和配售型,分別有86.3萬套和45.1萬套,占比分別為28.4%和14.8%。看起來保障房的數量也不少,但問題是,這些房子夠分嗎?

公屋輪候:五年又五年,人生有多少個五年?

最能體現香港居住困境的,莫過於公屋輪候時間。報告說,最新的數據顯示,香港配租型保障房的輪候時間長達5.3年!5.3年是什麼概念?足夠一個孩子從出生到上小學!人生有多少個5.3年可以浪費在等待公屋上?

更讓人絕望的是,這5.3年還只是平均輪候時間。很多家庭可能要等上七年、八年,甚至更久才能等到一套公屋。在這漫長的等待過程中,他們只能住在劏房、板間房裡,忍受惡劣的居住環境。這種等待,簡直是對人性的折磨!香港政府真的有把這些人的痛苦放在心上嗎?我表示深深的懷疑。

需求側的掙扎:港府「搶人」大作戰,樓市真能起死回生?

「全面撤辣」:減的是稅,增的是負擔?

香港政府為了救樓市,使出了「全面撤辣」這一招。表面上,是取消了各種額外的印花稅,讓買房的成本降低了。但實際上呢?對於那些本來就買不起房的人來說,就算稅費全免,他們還是買不起!「撤辣」真正惠及的,是那些本來就有能力買房的投資者和富人。這簡直就是劫貧濟富!

報告指出,2024年以來,香港政府全面撤辣,地產交易涉稅僅餘從價印花稅一項。聽起來好像很美好,但別忘了,香港的房價本身就已經高得離譜!就算免去了幾十萬、幾百萬的稅費,對於一套動輒上千萬的房子來說,也只是杯水車薪。更何況,政府撤辣之後,開發商很可能會趁機抬價,把省下來的稅費轉嫁到買家身上。到頭來,普通市民還是什麼都沒得到!

九成按揭:看似誘人,實則飲鳩止渴?

除了「撤辣」,香港政府還放寬了按揭貸款的限制,允許居民購買按揭保險,最高可達九成按揭購房。這聽起來好像很誘人,讓更多人可以「上車」了。但實際上呢?九成按揭意味著更高的還款壓力,一旦利率上升,或者經濟狀況不好,隨時可能斷供!

更可怕的是,九成按揭會讓更多人陷入「負資產」的泥潭。一旦樓價下跌,你的資產就會低於你的貸款,變成名副其實的「負翁」。這種情況在香港屢見不鮮,很多人因此傾家蕩產。所以,千萬別被高成數按揭迷惑,要量力而為,謹慎入市,否則很可能得不償失!

人才引進:來了就買房?你想得美!

香港政府近年來大力推行「人才引進計劃」,希望吸引更多外來人才來港發展。這本來是一件好事,但問題是,政府似乎把「人才引進」和「樓市救市」混為一談了。他們以為只要吸引更多人來香港,樓市就能起死回生。但這根本就是一廂情願!

報告顯示,香港人口自然增長連續5年為負,增長結構以遷移為主,六大人才引進計劃成效顯著。但這些「人才」真的會來香港買房嗎?他們可能只是來工作幾年,賺點錢就走人了。更何況,香港的生活成本如此之高,住房問題如此嚴峻,很多「人才」根本無法在這裡安居樂業。所以,別指望「人才引進」能拯救樓市,這只是一個美麗的謊言!

港資房企的生存之道:穩健經營?還是苟延殘喘?

「兩低一高」:低槓桿、低周轉、高利潤?聽聽就好!

中信建投的報告稱,港資房企在財務層面實現了「兩低一高」的特徵:低槓桿、低周轉、高利潤率。聽起來好像很厲害,但仔細想想,這真的是優勢嗎?在內地房企瘋狂擴張、高歌猛進的時候,港資房企卻選擇了穩守一隅,不求有功,但求無過。這種保守的策略,真的是明智之舉嗎?

低槓桿意味著更低的風險,但也意味著更慢的發展速度。在樓市高速增長的年代,低槓桿的港資房企只能眼睜睜地看著內地房企跑馬圈地,佔據市場份額。低周轉意味著更長的開發週期,更慢的資金回籠速度。在高周轉的內地房企已經開始預售樓花的時候,港資房企還在慢條斯理地搞規劃設計。高利潤率看起來很美好,但別忘了,港資房企的銷售價格也高得離譜!這種高價策略,真的能吸引更多買家嗎?

多元化業務:反哺主業?還是病急亂投醫?

報告還提到,港資房企通過跨界佈局多元化業務,反哺主業產生協同效應。這聽起來好像很厲害,但實際上呢?很多港資房企的多元化業務,都只是為了分散風險,並不能真正提升主業的競爭力。更何況,跨界經營往往需要投入大量的資金和精力,如果管理不善,反而會拖累主業。

例如,有些港資房企開始涉足酒店、商場、寫字樓等商業地產領域。但這些領域的競爭也非常激烈,並不是隨便就能賺錢的。有些港資房企還嘗試發展金融、科技等新興產業,但這些領域的門檻更高,風險更大。如果沒有足夠的實力和經驗,很容易血本無歸。所以,別把「多元化」看得太美好,它可能只是港資房企在困境中的掙扎,甚至是病急亂投醫的表現。

52%的租金收入:包租公的美夢,還能做多久?

報告指出,港資房企的物業租賃收入占比平均達52%,遠高於內地房企。這意味著港資房企更加依賴租金收入,更像是「包租公」。在樓市行情好的時候,這種模式非常穩健,可以旱澇保收。但在樓市下行的時候,這種模式也存在很大的風險。

一旦經濟狀況不好,企業倒閉,商鋪關門,寫字樓空置,港資房企的租金收入就會大幅下降。更何況,隨著電商的崛起,傳統零售業受到衝擊,商場的生意越來越難做。隨著共享辦公的興起,寫字樓的空置率也越來越高。在這種情況下,港資房企的「包租公」美夢,還能做多久?我表示非常擔憂。

香港REITs:一場華麗的資本遊戲,散戶的入場券?

五年回撤:跌跌不休,何時是盡頭?

報告指出,香港REITs市場經歷了5年的下行周期,目前已進入企穩回升階段。但經歷過股市風雨的散戶都知道,所謂的「企穩回升」,很可能只是暴風雨前的寧靜。在香港這個充滿不確定性的市場裡,任何「回升」都可能是曇花一現。五年的下跌,已經讓很多投資者血本無歸。現在貿然入場,真的明智嗎?

香港REITs市場現存個券11只,總市值達1575.6億港元。看起來規模不小,但與其他成熟的REITs市場相比,香港REITs市場的發展還非常滯後。更重要的是,香港REITs的投資標的主要集中在寫字樓、商場等商業地產領域。這些領域的風險,前面已經分析過了,我就不再贅述了。總之,投資香港REITs,需要做好充分的風險評估,千萬別盲目跟風。

全球資產收購:是戰略佈局,還是空手套白狼?

報告還提到,香港REITs發起人將REITs作為不動產資管平台,在全球範圍內進行資產收購和處置。這聽起來好像很高端,很國際化,但實際上呢?很多所謂的「全球資產收購」,只是為了擴大資產規模,提升管理費用收入。至於這些資產的質量如何,能不能帶來穩定的回報,那就是另外一回事了。

更可怕的是,有些發起人可能會利用REITs這個平台,把一些質量較差的資產注入進去,然後把優質資產轉移出來,從中牟利。這種「空手套白狼」的行為,在資本市場屢見不鮮。散戶投資者往往信息不對稱,很難辨別這些資產的真假好壞,很容易成為犧牲品。所以,投資香港REITs,一定要擦亮眼睛,選擇那些信譽良好、管理透明的發起人。

主動管理:能力有多強?韭菜割多狠?

報告說,香港REITs發起人主動管理能力較強。這句話我只能呵呵了。在資本市場,所謂的「主動管理」,往往只是為了收取更高的管理費用。至於管理效果如何,那就看你的運氣了。更何況,很多REITs的管理團隊,都與發起人有著千絲萬縷的聯繫,很難保證他們能真正為投資者著想。

在香港這個高度市場化的環境裡,資本的力量是無窮的。散戶投資者在REITs這場遊戲中,往往處於弱勢地位,很容易被割韭菜。所以,投資香港REITs,一定要保持清醒的頭腦,不要被華麗的包裝所迷惑,要看清背後的風險,謹慎決策。

結語:香港樓市,一場永遠猜不透的賭局

香港樓市,就像一場永遠猜不透的賭局。政府出政策,開發商出牌,投資者All in,散戶則是圍觀的吃瓜群眾,偶爾也想進場撈一把,但往往被割得血本無歸。這場賭局,有人一夜暴富,有人傾家蕩產,更多的人則是在迷茫和焦慮中度過。香港樓市,承載了太多人的希望和夢想,也埋葬了太多人的青春和財富。

中信建投的報告,或許給了一些人希望,但作為一個在香港摸爬滾打多年的老韭菜,我看到的更多是風險和挑戰。香港樓市的未來,充滿了不確定性。在做出任何投資決策之前,請三思而後行,不要被眼前的利益所迷惑,更不要盲目相信任何「專家」的預測。畢竟,在這個瘋狂的市場裡,沒有人能真正預測未來。能做的,只有保持清醒的頭腦,量力而為,謹慎決策,才能在這場賭局中,保住自己的血汗錢。