勝通能源的財務現況:營收成長與獲利挑戰並存

2024年財務數據分析:營收增長難掩虧損

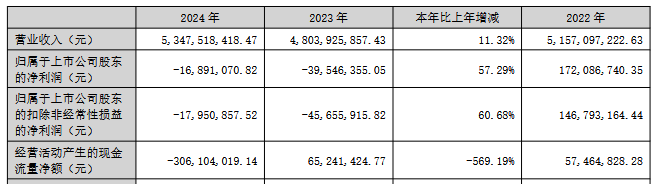

勝通能源(001331.SZ)近日公布了其2024年度的財報,營收數字看似亮眼,達到53.48億元,年增11.32%。在看似成長的背後,卻隱藏著令人擔憂的現實:歸屬於上市公司股東的淨利潤為-1,689.11萬元,雖然相較於去年的-3,954.64萬元有所收窄,但依舊未能擺脫虧損的泥淖。更令人玩味的是,扣除非經常性損益後的淨利潤為-1,795.09萬元,同樣未能轉正。這意味著,公司本業的經營狀況仍然面臨嚴峻的挑戰。聯想到最近msci季度調整,不知道是否會對勝通能源的股價產生影響。

更值得關注的是,經營活動產生的現金流量淨額為-3.06億元,與上年同期的6,524.14億元相比,簡直是天壤之別。這項數據的大幅下滑,不禁讓人質疑勝通能源的營運效率和資金管理能力。是應收帳款管理出現問題?還是存貨積壓嚴重?抑或是其他環節出了狀況?這些疑問都需要公司進一步的解釋和說明。就像這個端午節,本該是闔家端午安康的時候,但對於股東來說,恐怕難以安心。

2025年第一季度:營收爆發但扣非淨利大幅下滑,潛藏隱憂

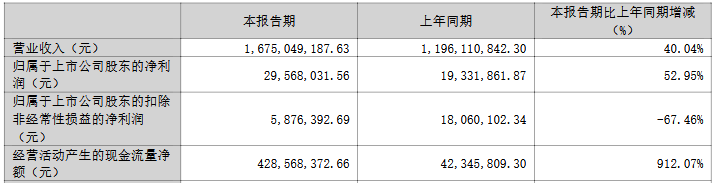

進入2025年第一季度,勝通能源的營收表現堪稱驚豔,達到16.75億元,同比大幅增長40.04%。歸屬於上市公司股東的淨利潤也呈現增長態勢,達到2,956.80萬元,同比增長52.95%。然而,仔細分析數據,我們卻發現其中隱藏著不小的隱憂。

請注意,這裡有一張圖片

扣除非經常性損益後的淨利潤僅為587.64萬元,相較於上年同期的1,806.01萬元,大幅下滑。這表明,公司一季度淨利潤的增長,很大程度上是依賴於非經常性損益的貢獻,而主營業務的盈利能力並未得到實質性的提升。這種情況,如同華江橋上的風景,看似美麗,實則暗藏危機,需要我們保持高度的警惕。此外,經營活動產生的現金流量淨額為4.29億元,同比增長912.07%,看似大幅改善,但仍需結合公司整體財務狀況進行綜合評估,以判斷其可持續性。

上市之路的回顧:募資用途與實際效益的落差

IPO募資細節:國元證券的巨額承銷費用

2022年9月8日,勝通能源在深交所主板上市,發行價定為26.78元/股,總募資額高達8.03億元人民幣,扣除各項費用後,實際到手的淨額為6.98億元。招股書上寫得清清楚楚,這些錢將用於「綜合物流園建設項目」、「物流信息化系統建設項目」以及「補充流動資金」。然而,時間過去了這麼久,這些項目是否如期推進?是否達到了預期的效益?這些問題,恐怕只有公司自己最清楚。我總覺得,有些公司上市圈錢,就像孫生的影片,看似熱鬧,實則空洞。

值得一提的是,國元證券作為勝通能源的保薦機構,在這次IPO中可謂是賺得盆滿缽滿。僅僅是保薦及承銷費用,就高達8000萬元人民幣。這筆錢,對於一家 struggling 的能源公司來說,無疑是一筆巨大的開支。我不禁想問,國元證券是否真的為勝通能源帶來了相應的價值?還是只是單純的「割韭菜」?

歷年股利政策:從慷慨派息到資本公積轉增股本

上市之初,勝通能源還算是比較慷慨的。2022年,公司大手筆分紅,每10股派發現金3.3元,同時還以資本公積金每10股轉增4股。這種操作,短期內確實能夠提升股價,讓股東們陷入我們的熱戀。然而,好景不長,到了2023年,分紅金額大幅縮水,每10股僅派發現金1元,轉增股本的比例也降至每10股轉增2股。而到了2024年,更是直接取消了現金分紅,改為以資本公積金每10股轉增4股。請注意,這裡有一張圖片

這種股利政策的轉變,背後的原因是什麼?是公司資金鏈緊張?還是為了未來的擴張做準備?無論如何,對於長期持有勝通能源的股東來說,這無疑是一個令人失望的消息。原本指望著每年能收到一些分紅,結果卻只能看著賬戶裡多了一些股票,而這些股票的價值,能否真正實現,還是一個未知數。這種感覺,就像去uniqlo 感謝祭搶購,結果發現想要的款式早就被搶光了,只剩下一些無用的邊角料。

對勝通能源的觀察與思考:增長的背後是什麼?

現金流的異常波動:營運效率的警訊?

勝通能源的財務數據中,最令人不安的莫過於現金流量的劇烈波動。2024年,經營活動產生的現金流量淨額為-3.06億元,與上一年高達6,524.14億元的正向現金流形成鮮明對比。這種斷崖式的下跌,絕非偶然。是應收帳款回收出現問題?還是存貨管理效率低下?抑或是供應鏈出現了瓶頸?無論原因如何,都指向了一個核心問題:勝通能源的營運效率可能存在嚴重的問題。這種情況,就像太魯閣的道路,看似平坦,實則危機四伏,稍有不慎,就會造成難以挽回的損失。

進一步分析,我們發現勝通能源的存貨周轉率和應收帳款周轉率都存在下降的趨勢。這意味著,公司的產品銷售速度正在放緩,而應收帳款的回收週期則在延長。這兩個因素疊加在一起,直接導致了現金流的惡化。更令人擔憂的是,如果這種情況持續下去,勝通能源可能會面臨資金鏈斷裂的風險。這種風險,就像雷霆 對 灰狼的比賽,看似勢均力敵,實則暗藏殺機,一個失誤就可能導致全盤皆輸。

股利政策轉變的訊號:公司戰略調整?

從慷慨派息到取消分紅,勝通能源的股利政策發生了180度的轉變。這種轉變,絕不僅僅是財務上的考量,更可能反映了公司戰略上的調整。取消分紅,意味著公司將更多的資金用於自身的發展,而不是回饋股東。這或許表明,勝通能源正在進行大規模的投資或擴張,需要大量的資金支持。或者,公司管理層認為,當前的市場環境充滿挑戰,需要保留更多的現金以應對不確定性。

無論原因如何,這種股利政策的轉變,都值得投資者高度關注。它可能預示著,勝通能源即將進入一個新的發展階段,而這個階段的成功與否,將直接決定公司的未來。對於股東來說,現在是一個重要的時刻,需要重新評估勝通能源的投資價值,並做出明智的決策。 這種感覺,就像在清華大學或交大即將畢業的學生,面臨著人生的十字路口,需要慎重選擇未來的方向。當然,我們也希望端午節連假後,勝通能源能給股東一個更清晰、更光明的未來。