狄耐克业绩跳水:上市光环褪色,智能家居梦碎?

营收利润双降:2024年财报的血色预警

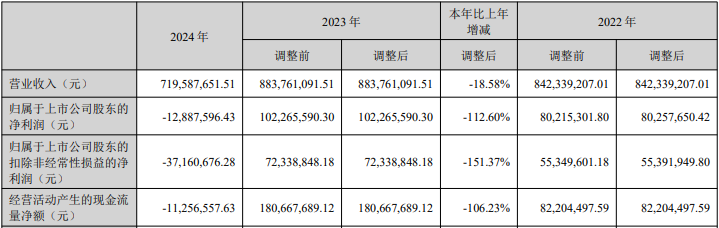

狄耐克,这家曾经风光无限的智能家居企业,如今却交出了一份令人大跌眼镜的成绩单。2024年,公司营收7.2亿元,同比大幅下滑18.58%。更令人震惊的是,归属于上市公司股东的净利润竟然亏损1288.76万元,同比暴跌112.60%。扣除非经常性损益后,亏损更是扩大到3716.07万元,下滑幅度高达151.37%。如果说营收下滑还情有可原,那么这大幅度的亏损,无疑给狄耐克的未来蒙上了一层阴影。更别提经营活动产生的现金流量净额也出现大幅下滑,直接腰斩过半,仅为-1125.66万元,下滑幅度达106.23%。这份财报,简直可以用“血色预警”来形容,敲响了狄耐克经营状况的警钟。

一季度颓势难挽:智能家居的寒冬已至?

如果说2024年的财报只是“期末考”的失利,那么2025年一季度的表现,则预示着狄耐克可能正面临一场“生死劫”。今年首季,公司营收1.14亿元,同比再次下滑9.24%。净利润亏损271.07万元,同比暴跌351.68%。扣除非经常性损益后的净利润更是惨不忍睹,亏损额高达684.36万元,要知道去年同期也只是亏损599.63万元。更可怕的是,经营性现金流量净额为-1343.66万元,虽然较去年同期的-5832.51万元有所改善,但依旧是入不敷出。这一连串的数据表明,狄耐克的颓势并未得到有效遏制,甚至有愈演愈烈的趋势。不禁让人怀疑,智能家居行业的“寒冬”是否已经到来?亦或是狄耐克自身的问题,导致其无法适应市场的变化?

上市即巅峰:高光时刻的昙花一现

回想2020年11月12日,狄耐克在深交所创业板上市,发行价高达24.87元/股,保荐机构还是实力雄厚的国信证券,可谓是风光无限。上市首日,股价一度冲高至83.60元,成为狄耐克至今难以逾越的“巅峰”。然而,令人唏嘘的是,上市即巅峰,此后股价便一路震荡下跌,再也未能重现当日的辉煌。这不禁让人怀疑,狄耐克当初的高估值是否透支了未来的增长潜力?亦或是市场对其长期发展前景并不看好?

募资扩产遇困境:扩张之路的泥泞与挣扎

狄耐克IPO募集资金总额高达7.46亿元,扣除发行费用后净额为6.96亿元,比原计划还多募了1920.27万元。按理说,手握重金,应该可以大展拳脚,实现快速扩张。然而,从目前的业绩来看,这笔巨额资金似乎并未发挥应有的作用。招股说明书显示,募集资金主要用于制造中心升级与产能扩建项目、研发中心升级建设项目、营销及服务网络扩建项目以及补充流动资金。如今看来,这些项目的进展似乎并不顺利,未能有效提升公司的盈利能力。不禁让人质疑,狄耐克的募资项目是否经过了充分的市场调研和可行性论证?亦或是管理层在资金运用方面存在问题?

慷慨分红难掩颓势:谁在为狄耐克买单?

值得注意的是,狄耐克在自身经营状况不佳的情况下,却依然坚持慷慨分红。2021年和2022年,公司分别推出了每10股转增5股派息2元和每10股转增4股派息2元的方案。这种分红行为,在公司业绩良好的情况下,自然是回馈股东的体现。然而,在公司业绩持续下滑甚至亏损的情况下,这种慷慨分红是否合理?是否是以牺牲公司未来发展为代价,短期迎合投资者?最终,为狄耐克“慷慨”买单的,恐怕还是那些被套牢的中小投资者。