摘要:

本文深入分析了2025年1月尿素市场行情,从供需、库存、成本等多个维度,探讨了市场走势及未来展望,并结合图表数据进行详细解读。

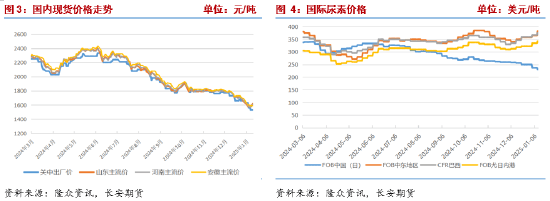

一、行情走势回顾:震荡反弹中的多空角力

元旦后尿素期货价格持续下跌,主力合约创2023年6月以来新低,跌至1628元/吨。然而,上周市场情绪出现好转迹象,价格震荡反弹,收复元旦以来的部分跌幅。现货市场也出现类似走势,价格跌至下游心理价位,激发部分贸易商的抄底意愿。临近春节,下游备货需求增加,厂家收单情况改善,部分商家甚至停收。

区域价格差异明显,关中小颗粒尿素出厂价1530元/吨,河南、山东、江苏、安徽、河北等地价格均有所下跌。国际尿素价格却持续上涨,主要原因是国际贸易商为应对种植季加大补库力度,以及伊朗天然气供应问题导致国际货源减少,印度招标也带来一定影响。中国尿素出口价格仍然较低,形成全球价格洼地。

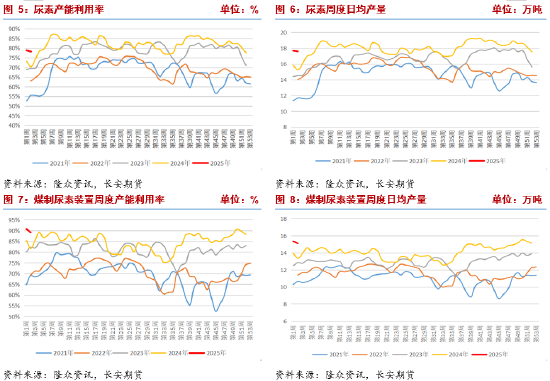

二、供给端:装置恢复计划增加,供给压力上行

国内尿素装置产能利用率为78.26%,环比下降,但仍高于去年同期。日均产量17.61万吨,环比小幅减少,同比增加。

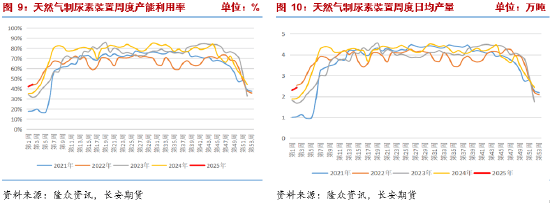

从不同生产工艺来看,天然气装置产能利用率有所回升,但成都玉龙化工、中石化大庆等装置停车,但本周新疆天运、玉龙、大庆、玖源等多套装置均有重启计划。煤制装置产能利用率下降,但同比增长,日均产量小幅减少,同比增加。陕化、晋开短停,河北田原停车,但预计多套停车装置将重启,供给端压力将再次上行。

三、需求端:下游备货需求释放,但整体偏弱

虽然处于农业需求淡季,但现货价格下跌和期货价格上涨刺激部分经销商采购需求,春节前的刚性备货需求也带来一定成交量。然而,由于前期价格下跌,尿素厂家收单情况不佳,供需两端仍存在博弈。

工业需求方面,复合肥装置产能利用率连续四周下跌,部分装置因订单量有限而临时停车,复合肥厂家库存远高于往年同期,走货情况一般。三聚氰胺装置产能利用率和产量均处同期低位,下游板材行业供需矛盾突出,企业经营压力加大,需求不足,临近春节,部分板厂放假,需求进一步萎缩。

四、库存:生产企业库存持续增加,去库压力加大

尿素厂家库存持续增加,环比和同比大幅增加,远高于往年同期,去库压力巨大。港口库存相对平稳,出口受管控,集港趋势不明显。

五、成本端:煤价止跌持稳,成本压力缓解

煤价近期基本持稳,秦皇岛港5500大卡动力煤价格保持在770元/吨。动力煤生产相对平稳,需求端火电支撑不足,但电厂有一定补库需求,非电需求走弱。整体来看,动力煤基本面略有改善,但大幅走强可能性不高。尿素不同生产工艺的理论利润有所下降,但仍有一定利润空间。

六、结论:市场氛围好转,但供强需弱格局未改,谨慎乐观

期货盘面止跌,现货市场节前备货需求释放,市场情绪有所好转。但供需矛盾依然突出,供应端压力增加,需求端回暖更多是阶段性现象。尿素厂家库存持续累积,去库压力较大。建议投资者保持谨慎乐观,中长线逢高沽空,密切关注政策变化和市场动态。

免责声明: 本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。