一、国际市场供需形势深度解析

(一) 印尼B40政策延迟及其影响: 印尼政府原计划于2025年1月1日将生物柴油中棕榈油基燃料混合比例从35%提高到40%(B40政策)。然而,该政策的延迟实施给市场带来了巨大的不确定性,导致棕榈油价格出现恐慌性抛售。虽然政府随后宣布给予企业一个半月的过渡期,并公布了2025年1562万千升生物柴油的分配计划,一定程度上稳定了市场信心,但政策的不确定性仍是市场关注的焦点。 B40政策的最终落地时间及具体实施细则,将对棕榈油市场产生持续影响。 此外,印尼计划在2026年实施B50政策,这预示着长期对棕榈油需求的增长,但具体的实施时间表和执行力度仍需关注。

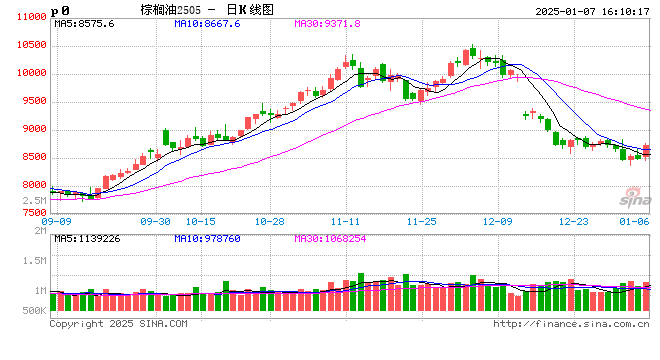

(二) 马来西亚棕榈油减产持续: 马来西亚棕榈油产量持续下降,MPOA和SPPOMA的数据均显示,12月棕榈油产量环比下降,鲜果串产量和出油率也出现下滑。 这主要是由于气候因素以及棕榈树自然生长周期的影响。 虽然沙捞越的产量略有增加,但整体减产趋势依然难以改变,为棕榈油价格提供了一定的支撑。未来需要持续关注马来西亚棕榈油的产量数据,特别是MPOB的官方数据,这将对市场预期产生重要影响。

(三) 马来西亚棕榈油出口降幅收窄: 虽然国际豆棕价差维持低位,抑制了马来西亚棕榈油的出口,但12月份的出口数据显示降幅有所收窄。不同机构的数据略有差异,但整体来看,出口量并未出现明显恢复,这可能与印尼上调出口税费有关。 值得关注的是,未来1-2个月,斋月备货或将对马来西亚棕榈油出口提供支撑。

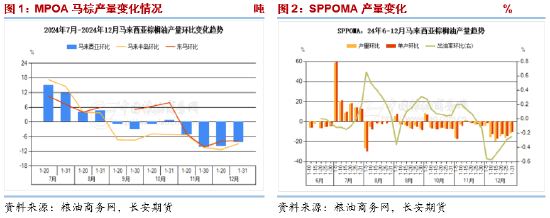

(四) 阿根廷干旱加剧市场担忧: 阿根廷大豆种植进度虽然已接近尾声,但持续的干旱天气引发市场对大豆产量的担忧。未来15天降雨量不足,可能对大豆生长造成不利影响,这将对全球大豆供应造成潜在的冲击。 然而,中期预报显示阿根廷降雨或将在1月下旬后回归正常,市场多头情绪有所转弱,未来天气变化仍存在不确定性,需持续关注。

(五) 巴西大豆丰产预期: 巴西大豆播种已接近完成,部分地区开始收获,机构上调了巴西大豆产量预期。 巴西丰产预期对全球大豆市场形成较大的供应压力,这将对大豆价格产生抑制作用。 需持续关注巴西大豆的收获进度和最终产量数据,这将对市场预期产生重要的影响。

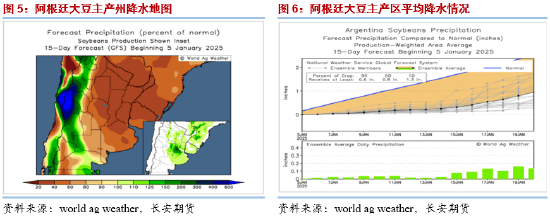

(六) 美国大豆出口销售走弱: 美国大豆周度出口销售环比走弱,低于市场预期,限制了大豆价格的反弹空间。 这表明全球大豆市场需求可能有所减弱。 需持续关注美国大豆的出口情况,这将对全球大豆市场供需平衡产生影响。

二、油脂市场行情展望与风险提示

印尼B40政策的延迟实施以及马来西亚棕榈油的持续减产,对棕榈油市场形成了一定的支撑。 然而,巴西大豆丰产预期以及美国大豆出口销售走弱,则对全球油脂市场整体形成了较大的供应压力。 阿根廷干旱对大豆供应的潜在影响也需要持续关注。 短期内,市场行情的波动主要源于对政策和天气的预期偏差。 投资者需密切关注印尼B40政策的最终实施情况、马来西亚棕榈油产量数据、阿根廷天气变化以及巴西大豆收获进度等关键因素,谨慎投资,规避风险。 此外,国内菜油市场面临的压力依然较大,终端需求疲软,需关注其价格走势。

免责声明: 本文仅供参考,不构成投资建议。投资有风险,入市需谨慎。