傲拓科技IPO闖關科創板:一場豪賭,還是一場鬧劇?

誰是傲拓科技?一個「打破壟斷」的美麗謊言?

各位看官,最近資本市場可熱鬧了,一家名叫傲拓科技的公司,號稱要打破西門子的壟斷,衝擊科創板!這話聽著就讓人熱血沸騰,彷彿看到了國產之光冉冉升起。但等等,先別急著鼓掌,這「打破壟斷」的光環背後,究竟是真材實料,還是一場精心包裝的戲碼?

讓我來給各位扒一扒。傲拓科技,聽起來很厲害,說是專注於工業自動化領域,尤其是PLC(可編程邏輯控制器)。PLC是啥?簡單說,就是工廠裡控制各種機器運轉的「大腦」。過去,這塊市場幾乎被西門子、施耐德這些洋品牌壟斷,傲拓科技就打著「國產替代」的旗號,想從中分一杯羹。

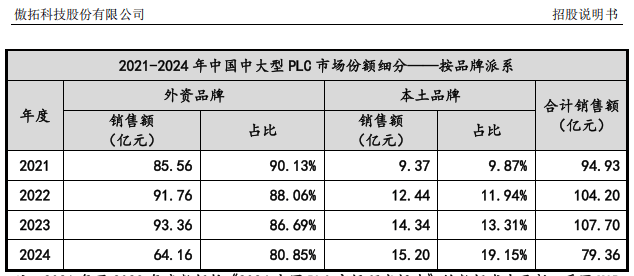

可問題來了,這「打破壟斷」的口號,喊得震天響,但現實情況呢?根據瞭望塔財經的數據,外資品牌依舊佔據中國PLC市場的八成江山,傲拓科技的市佔率,只有可憐的5.9%。換句話說,傲拓科技更像是在巨人腳下的一隻小螞蟻,想要撼動大象的地位,恐怕還得練上幾百年。

而且,更讓人懷疑的是,傲拓科技真的是在「打破壟斷」,還是只想藉著這個概念,在資本市場撈一筆?畢竟,現在「國產替代」是個熱門話題,只要沾上邊,就能吸引眼球,拿到政策支持。但如果只是空喊口號,沒有真本事,那IPO成功了,也只是一場資本的狂歡,最終買單的,還是我們這些小散戶。

高毛利、低現金流:傲拓科技的冰與火之歌

毛利率七成?難道是工業自動化界的茅台?

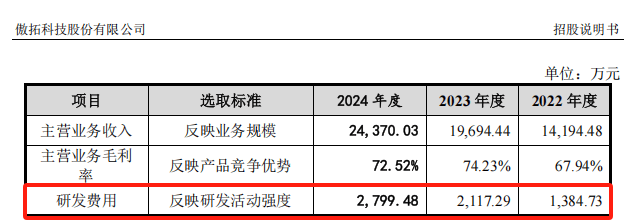

各位,說到傲拓科技,最讓人嘖嘖稱奇的就是它那高得嚇人的毛利率。招股書上明明白白寫著,報告期內,傲拓科技的毛利率穩定在64%-74%的高位,遠遠超過同行業38%-43%的平均水平!這簡直比賣白粉還賺錢啊!難道傲拓科技掌握了什麼獨門秘笈,能在工業自動化領域呼風喚雨?

有人說,傲拓科技之所以能有這麼高的毛利率,是因為它「參照國外品牌定價」,而且是「輕資產模式」。這話聽起來好像有點道理,畢竟洋品牌的價格擺在那裡,傲拓科技跟著賣,自然能賺得盆滿缽滿。而且,輕資產模式,不用投入太多的固定資產,成本自然就降下來了。

但問題是,如果只是簡單地「參照國外品牌定價」,那其他國產PLC廠商為什麼做不到這麼高的毛利率?難道他們的產品比傲拓科技差很多嗎?還是說,傲拓科技在成本控制方面,真的有什麼過人之處?這背後,恐怕還有更深層的原因。

我個人認為,傲拓科技的高毛利率,很可能是一種「假象」。它可能通過一些財務手段,比如將研發費用資本化、低估存貨成本等等,來 artificially 提高毛利率。當然,這只是我的猜測,具體情況還需要進一步的調查。

現金流告急:高利潤的背後,是資金鏈斷裂的危機?

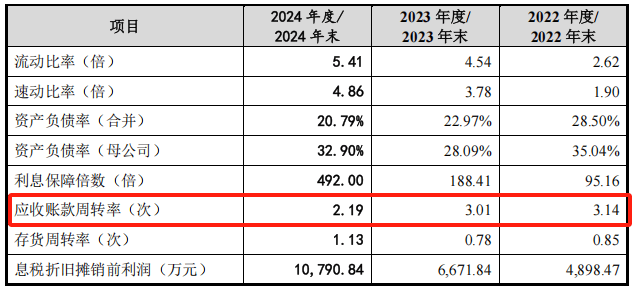

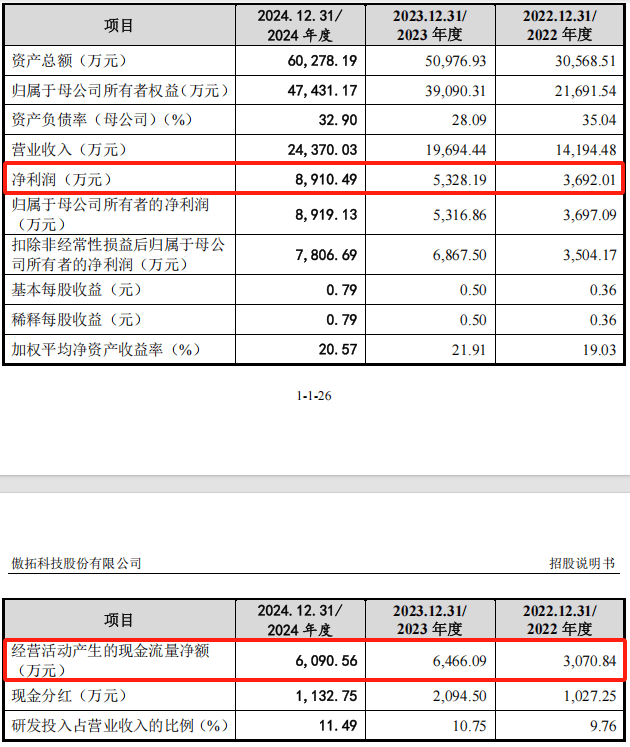

光看毛利率,你可能會覺得傲拓科技賺翻了。但仔細一看現金流量表,你會發現,這家公司的日子其實並不好過。2024年全年,傲拓科技實現淨利潤8910萬元,但經營活動現金流淨額只有6090萬元,佔淨利潤的比例降至68.3%。這個比例在2021-2023年還分別是104.7%、86.1%、79.5%,可見傲拓科技的「造血能力」正在逐漸衰退。

什麼是現金流?簡單說,就是公司實實在在收到的錢。一家公司就算利潤再高,如果收不回錢,那也只能是紙上富貴。而傲拓科技的現金流/淨利潤比例不斷下降,意味著它賺的錢越來越難變成真金白銀。這就像一個人,雖然看起來很有錢,但實際上卻欠了一屁股債,隨時都有可能破產。

更可怕的是,傲拓科技的現金流問題,似乎還在不斷惡化。如果這種趨勢持續下去,它很可能會陷入資金鏈斷裂的危機。到時候,別說「打破壟斷」了,恐怕連生存都成問題。

應收帳款堆積如山:這是在做生意,還是在做慈善?

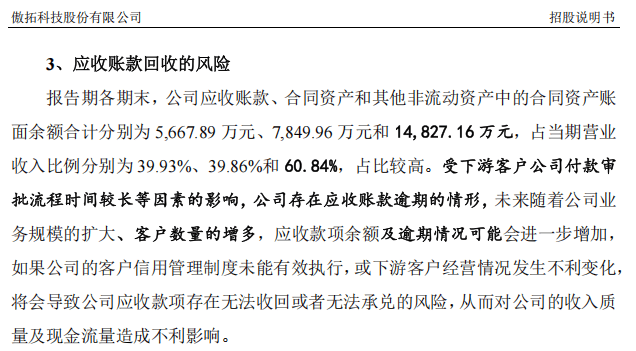

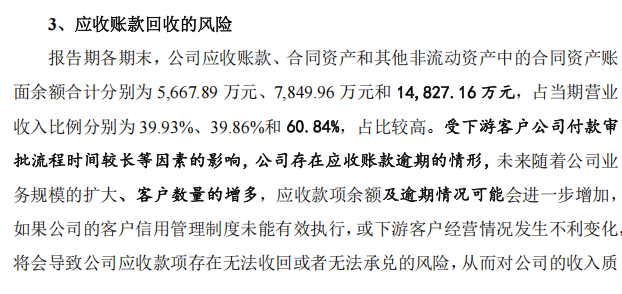

現金流不足的原因是什麼?很大程度上,是因為傲拓科技的應收帳款太多了!截至2024年末,傲拓科技的應收帳款佔營收的比例高達60.84%!這意味著,它賣出去的產品,有一大半的錢還沒收到。這是在做生意,還是在做慈善?

更糟糕的是,傲拓科技的應收帳款周轉率也在不斷下降。從2021年的4.57次,降至2023年的3.01次,2024年前三季度更是跌至2.19次!這意味著,它收回帳款的速度越來越慢,資金的回收效率越來越低。這就像一個水龍頭,進水越來越慢,出水卻越來越快,總有一天會乾涸。

傲拓科技解釋說,這是因為它「重點拓展電力、軌交等長周期項目」。但這個理由,顯然不能讓人信服。畢竟,匯川技術、中控技術等同行業的現金流/淨利潤比例都比傲拓科技高得多,難道它們做的就不是長周期項目?

更令人擔憂的是,傲拓科技的逾期應收帳款占比也在不斷上升。2024年末,這個比例已經高達60.84%!這意味著,它有很大一部分的錢,可能永遠都收不回來了。這筆錢,恐怕就要變成壞帳、呆帳,最終計提減值準備,直接吞噬掉傲拓科技的利潤。

總而言之,傲拓科技的高毛利率、低現金流、高應收帳款,構成了一個巨大的矛盾。這個矛盾,就像懸在傲拓科技頭上的一把達摩克利斯之劍,隨時都有可能落下,將它斬於馬下。

陳思寧的權力遊戲:一股獨大,暗藏玄機?

新三板違規往事:實控人的人品,真的靠譜嗎?

各位看官,一家公司的老闆,就像一艘船的船長,決定了這艘船駛向何方。而傲拓科技的船長,就是這位名叫陳思寧的女士。招股書上說,陳思寧通過直接持股、間接控制以及表決權委托等方式,合計掌控了公司38.83%的表決權。這意味著,她一個人說了算,想幹啥就幹啥,誰也攔不住她。

這種「一股獨大」的控制權結構,在上市公司中其實很常見。但問題是,陳思寧這位船長,似乎並不是那麼靠譜。2018年9月,她曾經在新三板交易中,因為以明顯偏離市場價的價格申報成交,被股轉公司給處罰了!雖然傲拓科技辯解說,這「不屬於行政處罰」,但這種解釋,聽起來總讓人覺得有點牽強。

你想想,一個公司的老闆,連最基本的交易規則都不遵守,隨便亂搞,那這家公司能好到哪裡去?這種行為,不僅暴露了陳思寧合規意識的缺失,也讓人懷疑,她是否具備管理一家上市公司的能力。如果她上市之後,繼續我行我素,那誰來保護我們這些小股民的利益?

股權定價亂象:割韭菜,還是利益輸送?

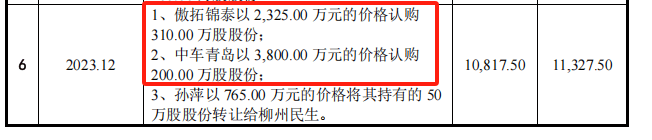

除了實控人的問題,傲拓科技的股權變動,也讓人看得一頭霧水。2023年,傲拓科技進行了一系列的股權轉讓和增資,但這些交易的價格,卻讓人大跌眼鏡。

招股書顯示,2023年12月10日,傲拓錦泰認購的價格只有7.5元/股,但僅僅過了10天,2023年12月20日,中車青島認購的價格就高達19元/股!而同期市場轉讓的價格,大多在15元/股左右。這意味著,短短十天時間,增資價格就差了150%以上!

這種異常的股權定價波動,在擬上市公司中極為罕見。這讓人不禁要問,為什麼同樣的股份,在這麼短的時間內,價格會差這麼多?難道傲拓錦泰和中車青島,拿到的不是同一家公司的股份?

我認為,這種股權定價亂象,很可能存在利益輸送。或許,傲拓錦泰和陳思寧之間,存在什麼檯面下的交易,才能以這麼低的價格拿到股份。而中車青島,或許是因為某些特殊的原因,才不得不以高價認購。當然,這只是我的猜測,具體情況還需要監管機構的進一步調查。

總之,傲拓科技的股權結構和股權變動,都存在著諸多疑點。這些疑點,就像一顆顆不定時炸彈,隨時都有可能爆炸,給投資者帶來巨大的損失。

國產替代的困境:傲拓科技,憑什麼挑戰西門子?

外資巨頭的鐵桶江山:國產PLC的突圍之路,註定血雨腥風?

各位,咱們前面說了這麼多傲拓科技的問題,但說到底,它還是一家想要「國產替代」的企業。這種精神,值得鼓勵。但問題是,工業自動化這個領域,外資巨頭已經經營了幾十年,建立起了牢不可破的「鐵桶江山」。傲拓科技想要從中突圍,談何容易?

數據顯示,2024年,外資品牌依舊佔據中國PLC市場80.85%的份額。西門子、施耐德、羅克韋爾、三菱這些名字,在工廠裡簡直如雷貫耳。它們的產品,穩定、可靠、功能強大,已經成為了行業的標準。而傲拓科技,只不過是一個剛剛起步的小弟,想要挑戰它們的地位,簡直是蚍蜉撼樹。

更可怕的是,這些外資巨頭還在不斷地進行技術迭代,鞏固自己的優勢。它們在高端PLC(多軸運動控制、複雜算法集成)領域的積累,已經到了登峰造極的地步。而傲拓科技,在穩定性、實時性、冗餘系統等關鍵技術指標上,還存在著明顯的差距。這就像一個小學生,想要挑戰奧運冠軍,根本不是一個級別的。

技術生態的短板:軟硬體脫節,如何打造護城河?

除了硬體上的差距,傲拓科技在軟體生態方面,也存在著明顯的短板。PLC不是一個孤立的設備,它需要與上下游的設備兼容,才能發揮最大的作用。而西門子、羅克韋爾等國際巨頭,已經構建了完整的工控生態,它們的開發工具(如TIAPortal、Codesys)非常成熟,可以幫助用戶快速地開發和部署應用。

相比之下,傲拓科技的軟體生態,還非常薄弱。它的開發工具不夠完善,行業解決方案也不夠豐富。這就像一個只有槍,沒有子彈的士兵,根本無法發揮戰鬥力。

更重要的是,PLC的開發,需要軟硬體協同優化。只有將硬體和軟體完美地結合在一起,才能發揮PLC的最佳性能。而傲拓科技,在軟硬體協同優化方面,還存在著瓶頸。它的PLC主控芯片(MCU/FPGA)依賴進口,國際供應鏈的波動,可能會影響交付的穩定性。而國產芯片,在實時性和工業級可靠性上,還需要驗證,這也制約了傲拓科技的成本控制能力。

總而言之,傲拓科技想要挑戰西門子,不僅需要突破硬體上的技術壁壘,還需要構建完善的軟體生態。只有軟硬體協同發展,才能打造真正的護城河,才能在激烈的市場競爭中立於不敗之地。

募投項目的陷阱:畫大餅,圈快錢?

環評、土地:產能擴張,可能只是鏡花水月?

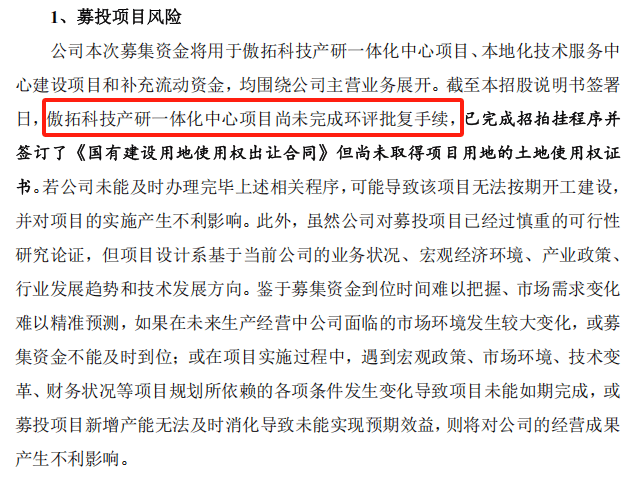

各位看官,傲拓科技這次IPO,打算募集7.79億元。這筆錢,打算怎麼花呢?招股書上說,其中5.25億元,將用於投入產研一體化中心。這佔了募資總額的67%,可見傲拓科技對這個項目寄予厚望。

但問題是,這個產研一體化中心,卻面臨著兩大現實問題:一是尚未取得環評批復,二是尚未取得土地使用權!這意味著,這個項目連最基本的準備工作都沒做好,就想大幹一場,是不是有點太草率了?

環評是什麼?簡單說,就是評估項目對環境的影響。如果環評不過關,項目就不能開工。土地使用權,就更不用說了,沒有土地,你拿什麼建廠房?如果傲拓科技無法按時取得環評批復和土地使用權,那這個產研一體化中心,很可能就會變成一個爛尾工程,根本無法實現擴大產能的目標。

這讓我不得不懷疑,傲拓科技這次IPO,是不是在「畫大餅,圈快錢」?它是不是只是想藉著這個產研一體化中心的概念,吸引投資者,然後把錢拿到手,至於項目能不能順利推進,它根本不在乎?

研發投入:捉襟見肘,如何與巨頭抗衡?

除了產研一體化中心,傲拓科技還打算將一部分募資,用於研發投入。這聽起來好像很不錯,畢竟技術創新是企業發展的動力。但仔細一看,傲拓科技的研發投入,卻讓人大失所望。

2023年,傲拓科技的研發費用只有2117萬元,佔營收的10.75%。這個比例,雖然符合科創板的要求,但與同行相比,卻相形見絀。匯川技術2023年的研發費用高達26.24億元,信捷電氣、禾川科技也有1.5億元左右,中控技術更是超過9億元!

相比之下,傲拓科技的研發投入,簡直是捉襟見肘。它拿著這麼少的錢,想要與那些研發投入數億甚至數十億的巨頭抗衡,簡直是癡人說夢。

更重要的是,PLC的開發,需要控制算法、實時系統、工業通信協議等複合型人才。而這些人才,非常稀缺,競爭也非常激烈。傲拓科技的研發投入不足,很難吸引到頂尖的技術團隊,這也會制約它的技術創新能力。

總而言之,傲拓科技的募投項目,存在著諸多隱憂。產研一體化中心能否順利推進,研發投入能否支持技術創新,這些都還是未知數。如果傲拓科技無法有效地利用募資,那這次IPO,很可能會變成一場空。

科創板首單?傲拓科技的命運猜想

各位看官,傲拓科技這次IPO,號稱是2025年滬深交易所首單獲受理的項目。這頂「科創板首單」的帽子,戴在它頭上,既是榮耀,也是壓力。如果傲拓科技能夠成功上市,那它將成為科創板的一顆新星,受到資本市場的追捧。但如果它無法克服自身的缺陷,那這次IPO,很可能會成為它走向衰落的開始。

從前面的分析可以看出,傲拓科技存在著諸多問題。高毛利、低現金流、股權結構混亂、技術生態薄弱、募投項目隱憂重重……這些問題,就像一個個地雷,埋在傲拓科技的腳下,隨時都有可能爆炸。

更重要的是,工業自動化這個領域,競爭非常激烈。西門子、施耐德等國際巨頭,牢牢地掌握著市場的主導權。匯川技術、中控技術等國內企業,也在快速崛起。傲拓科技想要在這些強大的競爭對手中脫穎而出,談何容易?

我個人認為,傲拓科技的命運,充滿了不確定性。它既有可能藉著IPO的機會,獲得資金支持,實現技術突破,最終成為一家成功的上市公司。但它也有可能因為自身的問題,無法適應市場競爭,最終走向衰落。

無論如何,傲拓科技的IPO,都值得我們關注。它不僅是一家公司的命運,也是國產PLC產業發展的一個縮影。如果傲拓科技能夠成功突圍,那將鼓舞更多的國產企業,加入到「國產替代」的行列中來。但如果它失敗了,那也將給我們敲響警鐘,提醒我們,技術創新不是一蹴而就的事情,需要長期的積累和投入。

總之,傲拓科技的IPO,就像一場豪賭。它能否贏得這場賭局,我們拭目以待。