众源新材:9.33元的狂欢背后,是真金白银还是虚张声势?

股价异动:表面的上涨与资金的暗流涌动

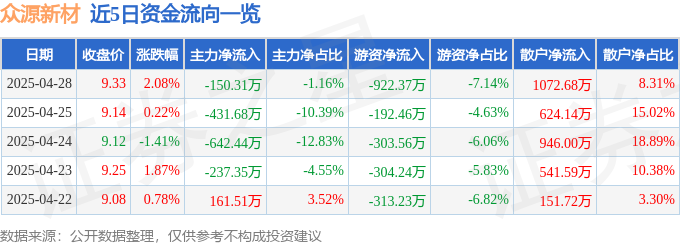

2025年4月28日,众源新材(603527)以9.33元的价格收盘,表面上看来上涨了2.08%,成交额也达到了1.29亿元,换手率4.33%。但这种上涨真的代表了市场对它的信心吗?数字背后往往隐藏着更深层的信息。我们需要冷静地思考,这种上涨是资金的真实流入,还是只是短期炒作的结果?这种短暂的“狂欢”是否能持续?

主力撤退,散户接盘:一场心照不宣的博弈?

资金流向数据显示,主力资金净流出150.31万元,游资更是大幅净流出922.37万元。而散户资金却净流入了1072.68万元。这不禁让人怀疑,这是否是一场“主力出逃,散户接盘”的戏码?主力资金和游资的撤离,是否预示着他们对众源新材未来的不看好?而散户的涌入,究竟是盲目跟风,还是发现了被低估的价值?这其中的逻辑,值得我们深入探究。

融资融券:杠杆上的舞蹈,风险与机遇并存

融资净买入:看似乐观的信号,实则暗藏玄机?

数据显示,当日融资买入864.83万元,融资偿还770.46万元,融资净买入94.37万元。乍一看,融资净买入似乎表明投资者对众源新材的未来充满信心,愿意借钱买入。但我们需要思考的是,这些融资买入的投资者,是否充分了解了众源新材的真实情况?他们是基于深入的研究,还是仅仅受到了短期市场情绪的影响?融资本身就是一种杠杆行为,放大收益的同时,也放大了风险。如果众源新材的股价下跌,这些融资买入的投资者将面临更大的损失。

融券缺席:是无利可图,还是另有隐情?

值得注意的是,当日融券卖出为0。这意味着,没有投资者认为众源新材的股价会下跌,从而选择融券卖空。这可能意味着市场普遍看好众源新材,但也可能存在其他原因。或许是融券的成本过高,导致投资者无利可图;又或许是某些机构或个人有意控制融券的规模,以维持股价的稳定。无论原因如何,融券的缺席都值得我们关注。

基本面分析:一季报的华丽外衣下,难掩的隐忧

营收增长的背后:利润质量堪忧

2025年一季报显示,公司主营收入21.96亿元,同比上升26.5%,这个数据乍看之下非常亮眼。但是,投资者不能只看表面,更要深入分析利润的质量。收入增长并不一定代表盈利能力的提升。我们需要仔细研究收入的构成,以及各项成本费用的变化,才能判断收入增长是否具有可持续性。如果收入增长主要来自于低利润率的产品,或者伴随着成本费用的快速上升,那么这种增长很可能只是昙花一现。

盈利能力:毛利率的挣扎与成本控制的困境

一季报显示,归母净利润7207.5万元,同比上升284.85%,但扣非净利润-1313.59万元,同比下降173.53%。这种巨大的反差令人警惕。扣非净利润更能反映公司主营业务的盈利能力。扣非净利润的大幅下降,说明公司在主营业务方面面临着巨大的挑战。毛利率仅为0.82%,这简直低得可怜,表明公司的产品缺乏竞争力,或者成本控制存在严重问题。财务费用高达1004.9万元,也进一步蚕食了公司的利润。

主营业务:紫铜带箔材的未来在哪里?

众源新材的主营业务是紫铜带箔材系列产品的研发、生产和销售。然而,随着市场竞争的日益激烈,紫铜带箔材行业的利润空间正在不断被压缩。众源新材是否具备足够的技术优势和市场份额,来应对这种挑战?公司是否在积极拓展新的业务领域,以实现多元化发展?如果公司仅仅依赖于传统的紫铜带箔材业务,那么未来的发展前景令人担忧。

AI分析的局限性:参考可以,迷信不可取

数据的陷阱:被算法放大的噪音

文章中引用了证券之星的AI算法生成的数据。必须明确指出,任何AI分析都存在局限性。AI算法本质上是基于历史数据进行预测,它们无法预测突发事件,也无法捕捉市场情绪的微妙变化。过度依赖AI分析,可能会陷入“数据陷阱”,被算法放大的噪音所迷惑,从而做出错误的投资决策。例如,资金流向的划分(主力、游资、散户)本身就存在一定的主观性,不同的算法可能会得出不同的结果。将交易简单粗暴地划分为这几类,可能会掩盖真实的资金流向,从而误导投资者。

投资的本质:独立思考与风险控制

投资的本质是基于对公司基本面的深入研究,以及对市场趋势的独立判断。投资者不能盲目相信任何机构或个人的分析,包括AI分析。在做出投资决策之前,应该认真阅读公司的财务报表,了解公司的经营情况,分析公司的竞争优势和风险,并结合自身的风险承受能力,制定合理的投资策略。风险控制永远是第一位的。不要把所有的鸡蛋放在一个篮子里,要分散投资,避免过度集中。