智能合约钱包,作为一种基于区块链的去中心化应用程序(DApp),通过自动化执行预设的协议条款,为用户提供比传统钱包更强大的功能和更安全的数字资产管理体验。

核心优势:

- 安全性: 利用加密技术和区块链的特性,有效保护私钥,防止资产被盗或未经授权访问。

- 透明度: 所有交易和智能合约代码都记录在区块链上,方便用户随时查验,确保交易的透明性和可追溯性。

- 去中心化: 降低了对中心化机构的依赖,避免单点故障,增强了系统的鲁棒性。

- 可定制性: 用户可以根据自身需求,设置支出限制、多重签名等个性化功能。

主要应用场景:

- DeFi 服务访问: 直接从钱包访问各种去中心化金融平台,进行借贷、交易等操作。

- 去中心化身份: 作为去中心化身份系统的一部分,增强用户数据控制和隐私保护。

- 安全资产管理: 多重签名等功能,保障个人和组织数字资产的安全。

- 协同决策: 例如,多重签名钱包可以用于非营利组织的资金释放,确保决策的集体性和透明性。

- 投票系统: 提高投票过程的透明度和效率,防止作弊。

多重签名智能合约: 通过“m-of-n”签名机制,需要多个签名者共同授权才能进行交易,极大提高了钱包的安全性。

ERC-4337 的作用: ERC-4337 标准通过账户抽象,消除了对外部账户(EOA)的依赖,允许更灵活、更用户友好的钱包设计,并支持自动支付、高级恢复机制等功能。

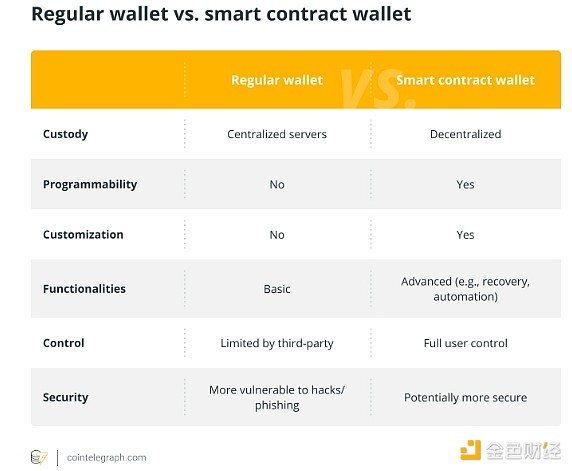

智能合约钱包与传统钱包的对比:

传统钱包主要用于基本的资产存储和转账,而智能合约钱包则具备自动化、可编程等高级功能,并提供更强的安全性和可定制性。

风险和注意事项:

- 编程复杂度高: 开发和维护智能合约钱包需要专业的技术知识。

- 交易不可逆: 智能合约的错误可能导致不可逆转的资产损失。

- 技术仍在发展: 用户需要持续关注技术更新,以确保安全有效地使用智能合约钱包。

- 人为错误: 编程错误可能导致安全漏洞。