中科磁业:营收增长背后的隐忧?2024年财报深度剖析

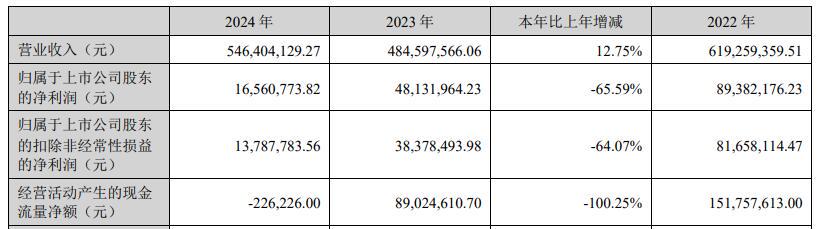

中科磁业(301141.SZ)2024年的财报一出,立刻引来了不少关注。表面上看,5.46亿元的营收同比增长了12.75%,似乎一片欣欣向荣。但魔鬼往往藏在细节里,仔细分析,这增长背后隐藏着不少让人担忧的信号。这究竟是企业发展过程中的阵痛,还是更深层次的问题?咱们今天就来扒一扒中科磁业这份财报的底裤。

营收增长的假象:毛利率才是关键

营收增长固然是好事,但如果利润跟不上,那就是“虚胖”。想象一下,你开了一家小吃店,每天卖出1000份小吃,营收翻倍,但食材成本、人工成本也跟着暴涨,甚至超过了收入增长,你赚的钱反而更少了,这生意还怎么做?同理,营收增长要看毛利率是否同步提升。中科磁业虽然营收增长了,但其毛利率是否有相应的提升?这才是我们需要关注的重点。如果毛利率下滑,意味着企业盈利能力正在减弱,未来的发展前景堪忧。

利润断崖式下跌:不只是数字游戏

如果说营收增长是“面子”,那利润就是“里子”。中科磁业2024年归属于上市公司股东的净利润仅为1656.08万元,同比暴跌65.59%!扣除非经常性损益后的净利润更是惨不忍睹,同比下降64.07%。这可不是简单的数字游戏,而是实实在在的利润大幅缩水。是什么原因导致利润如此大幅度的下跌?是市场竞争加剧?原材料价格上涨?还是管理不善?这些问题都需要深入挖掘。如果企业找不到有效的应对措施,恐怕未来的日子会更加难过。这种断崖式的下跌,已经不能用简单的“调整期”来解释,更像是企业运营遇到了实质性的瓶颈。

现金流告急:企业运营的生死线

对于企业来说,现金流就是血液。如果血液循环不畅,身体就会出现各种问题,甚至危及生命。中科磁业2024年经营活动产生的现金流量净额为-22.62万元,而上年同期为8902.46万元。这意味着企业不仅没有赚到钱,反而还在“失血”。现金流为负,说明企业的运营出现了问题,可能面临资金链断裂的风险。没有足够的现金流,企业就无法进行正常的生产经营活动,更谈不上发展壮大。这绝对是企业需要高度警惕的信号。 试想一下,一家磁性材料公司,主营业务是各种磁体的生产和销售,如果连购买原材料的钱都没有,那还怎么玩?

慷慨分红的背后:真金白银还是画饼充饥?

在利润大幅下滑、现金流告急的情况下,中科磁业却宣布大手笔分红,每10股派1.00元人民币现金。这操作简直让人摸不着头脑。难道企业是想通过分红来提振投资者信心?但这种“慷慨”背后,是否隐藏着更深层次的考量?是在透支企业的未来?还是有其他不可告人的秘密? 在这种情况下,分红更像是一种“画饼充饥”的行为,短期内或许能安抚一下投资者,但长期来看,对企业的可持续发展没有任何好处。还不如把这些钱用来改善经营状况,提升盈利能力,才是真正的负责任之举。

上市圈钱的真相:超募资金的迷之用途

中科磁业当初上市,可谓是风光无限。发行价高达41.20元/股,募集资金总额高达9.12亿元,最终募集资金净额更是比原计划多了4.59亿元!这多出来的钱,原本应该让企业如虎添翼,加速发展。但事实真的如此吗?这些超募资金,究竟用在了什么地方?是否真正发挥了作用?这恐怕要打上一个大大的问号。

募资用途大变脸:是战略调整还是另有隐情?

根据招股说明书,中科磁业原本计划将募集资金用于“年产6000吨高性能电机磁瓦及年产1000吨高性能钕铁硼磁钢技改项目”、“研发技术中心建设改造项目”以及“补充营运资金”。这些项目听起来都很有前景,能够提升企业的核心竞争力。但实际情况呢?有多少资金真正投入到了这些项目之中?有没有出现“募资用途变更”的情况?

如果企业将募集资金用于其他用途,那就需要向投资者充分披露,并说明原因。如果只是简单的“战略调整”,那还说得过去。但如果背后隐藏着其他不可告人的秘密,那就涉嫌欺骗投资者。毕竟,投资者当初是看好这些项目的潜力,才选择购买中科磁业的股票。如果企业擅自改变资金用途,那就违背了当初的承诺,损害了投资者的利益。这种随意更改募资用途的行为,在A股市场屡见不鲜,已经成为了一种“潜规则”。但这种行为不仅损害了投资者的利益,也破坏了市场的公平公正。

天风证券:旱涝保收的幕后赢家

在上市公司忙着圈钱、投资者忙着炒股的时候,券商却稳坐钓鱼台,旱涝保收。中科磁业上市,天风证券作为保荐机构,轻松赚取了7170.42万元的保荐及承销费。这笔钱,对于中科磁业来说,是一笔不小的支出。但对于天风证券来说,却是一笔轻松到手的收入。无论中科磁业的业绩如何,无论投资者是赚是赔,天风证券都能稳赚不赔。这种旱涝保收的模式,也难怪券商们都热衷于推动企业上市。毕竟,只要成功上市,就能赚取丰厚的承销费用,何乐而不为呢?这种利益驱动下,券商是否会为了追求利益最大化,而忽略对企业的尽职调查?是否会为了让企业顺利上市,而对其财务数据进行“包装”?这些问题,都需要引起监管部门的重视。 天风证券在这场资本游戏中,扮演着重要的角色。他们不仅是中科磁业的“媒人”,更是这场盛宴的幕后推手。

2025年Q1的“回春”:昙花一现还是触底反弹?

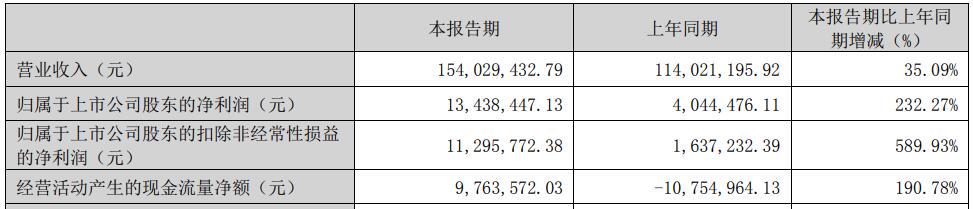

2025年第一季度,中科磁业的财报似乎迎来了一丝曙光:营业收入同比增长35.09%,归属于上市公司股东的净利润同比增长232.27%,扣除非经常性损益的净利润更是暴增589.93%!经营活动产生的现金流量净额也转正,达到976.36万元。这组数据看起来非常亮眼,让人感觉中科磁业似乎已经走出了困境,迎来了“第二春”。但冷静下来分析,这些数据是否具有可持续性?这究竟是昙花一现,还是触底反弹的信号?我们还需要进一步观察。

季度增长的含金量:可持续性是关键

季度业绩的增长,固然是值得高兴的事情。但这仅仅是一个季度的表现,并不能代表企业的长期发展趋势。我们需要关注的是,这种增长是否具有可持续性。是由于市场需求突然爆发?还是由于企业采取了有效的措施,提升了盈利能力?如果是前者,那这种增长很可能只是昙花一现,无法长期维持。如果是后者,那才能说明企业已经真正走出了困境,迎来了可持续发展的新阶段。此外,我们还需要关注增长的质量。是依靠降低成本来实现增长?还是依靠提升产品附加值来实现增长?如果是前者,那这种增长很可能是以牺牲产品质量为代价的,无法长期维持。如果是后者,那才能说明企业已经真正掌握了核心竞争力,具备了长期发展的潜力。 这种爆发式的增长,很可能只是“虚火”,需要警惕。

警惕“粉饰”报表:数字背后的风险

在A股市场,一些上市公司为了美化财报,会采取各种手段来“粉饰”报表。例如,通过提前确认收入、延迟确认费用等方式,来 artificially 抬高利润。虽然这些手段在短期内能够提升业绩,但长期来看,却会损害企业的利益,甚至引发财务风险。我们不能仅仅关注财报上的数字,更要关注数字背后的风险。要仔细分析企业的财务数据,找出其中可能存在的“猫腻”。要关注企业的经营活动,了解企业的真实经营状况。只有这样,才能真正了解企业的价值,避免被虚假的财报所迷惑。投资者需要擦亮眼睛,避免被这些“粉饰”过的报表所迷惑。要透过现象看本质,深入了解企业的真实经营状况,才能做出明智的投资决策。要记住,股市有风险,投资需谨慎!