本文探讨了以太坊、L2以及更广阔的加密货币领域的商业模式,并分析了它们之间的相互影响。

加密货币项目的商业模式可分为三类:

- 企业类: 这类项目强调控制和垄断,通过许可、价格歧视等手段获取利润。Solana便是典型代表,其对生态的掌控使其能够通过垄断区块空间产生MEV(最大化可提取价值)收入。

- 协议类: 这类项目注重创建开放、几乎不会更改的协议标准,盈利模式是开放且固定的收费标准。参与者可以自由使用协议创造市场和资产。以太坊早期便试图成为这类项目,然而其发展逐渐超出最初设想。

- 资产类: 这类项目的核心在于资产本身的价值,例如BTC、Memecoin和去中心化稳定币等,其价值基于其特性(稀有度、通缩机制等)和市场共识。

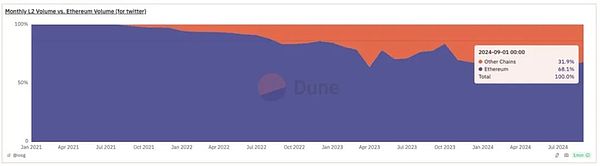

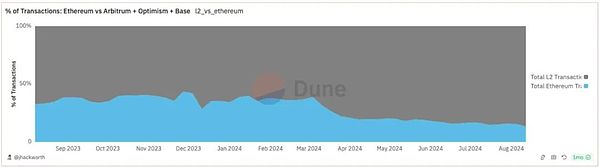

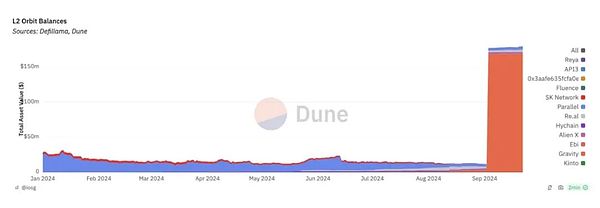

L2最初定位是以太坊的扩容方案,目前已成为以太坊生态的重要组成部分,但其商业模式并非简单的向以太坊贡献收入。L2的收入主要来自DA费用(数据可用性费用)和MEV。然而,DA费用受限于扩容的初衷,难以成为稳定的收入来源,而MEV往往被L2自身捕获。

L2商业模式也存在多样性:

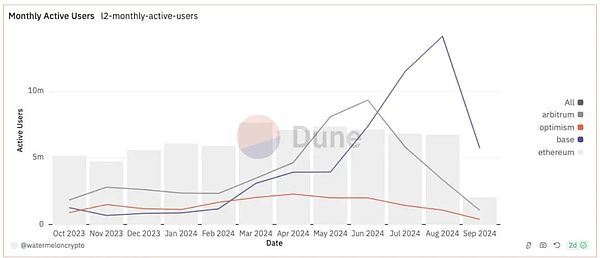

- 通用型L2: 追求成为独立的应用生态,类似于独立的Layer 1,通过创新性的利益分配机制激励开发者和用户。

- 联盟型L2: 类似于一个具有许可的以太坊子生态,通过中心化管理模式集中资源,扩大协同效应。Optimism是这方面的代表。

- 应用链型L2: 更注重自身应用的价值,其估值取决于应用本身和L2带来的额外价值。

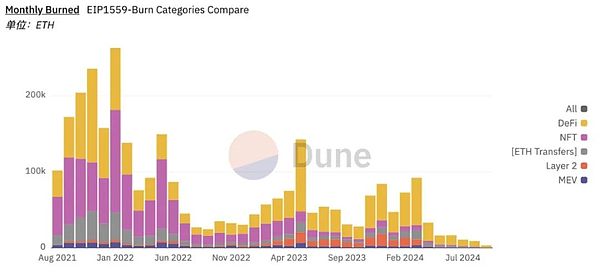

以太坊在L2兴起后,主动放弃了部分收入,例如来自L2的MEV和DA费用,这是为了促进L2生态的快速发展。这使得以太坊更偏向于“协议”而非“企业”模式。

以太坊作为“协议”的价值在于其提供了高度去中心化、抗审查、安全可靠的L2发行平台,而ETH作为“资产”的价值则体现在其在以太坊生态中持续的资产发行和流动性游戏中,包括直接发行、流动性挖矿、质押等等,这些都让ETH成为整个生态的核心资产。

总结而言,以太坊生态是一个复杂的共生系统,以太坊和L2的价值都与其生态的繁荣程度密切相关。以太坊主动放弃部分短期利益,换取长期生态发展,而L2则在不同的模式下发展壮大,ETH作为核心资产则在整个生态中扮演着关键角色。未来,以太坊的价值将越来越多地体现在ETH作为生态核心资产所带来的网络效应和增量市场,而L2将继续在商业模式的创新中驱动以太坊生态的繁荣。